¿Cómo suenan los podcasts en España? Radiografía de la producción original en las plataformas de audio en 2023

Luis Miguel Pedrero

Catedrático en la Facultad de Comunicación y Artes de la Universidad Nebrija.

Las principales plataformas de podcast en España publicaron 209 títulos originales en 2023, 54 menos que en el año anterior. Este descenso se debe, en gran medida, al cambio de modelo de Sonora, que en junio abandonó la suscripción para convertirse en una plataforma en abierto y dejó de estrenar producciones (pasó de 84 en 2022 a 25 en 2023: 59 menos). Las dos temáticas mayoritarias siguen siendo las de ‘Cultura y Educación’ y ‘Salud y bienestar’, pero –a diferencia de 2022– el género conversacional (59%) se impone al narrativo de no ficción (26%) y al narrativo de ficción (15%). Estos datos avanzan los resultados de un estudio del Observatorio Nebrija del Español que se hará público en mayo durante el Festival Iberoamericano Estación Podcast.

Veinte años de podcast: indicadores de producción y consumo

Aunque hay quien todavía lo considera un formato emergente, se han cumplido ya dos décadas –las mismas del lanzamiento de Gmail– desde que el 11 de febrero de 2004 el periodista Ben Hammersley acuñase en The Guardian el término podcast, contracción del prefijo iPod (el popular reproductor de Apple) y el sufijo cast (de broadcast: transmisión de audio y/o video). El podcast no nació ese día, pero aquella definición le otorgó una carta de naturaleza que ha permitido rastrear su crecimiento y evolución a lo largo de estos años.

Quienes entonces buscaban ese concepto en Google accedían a unas 6.000 entradas; apenas doce meses después, la misma operación arrojaba 60 millones; actualmente se obtienen casi 4.000 millones (3.880), una progresión acorde con su acelerada proliferación y con el incremento de su escucha: la cifra de podcasts activos supera los 4.150.000 en todo el mundo, y se calcula que en la actualidad hay más de 500 millones de oyentes (un 8,7% más que en 2023), quienes, sin embargo, aún representan menos del 10% de los usuarios de Internet.

De hecho, según el informe Digital 2024: Global Overview Report, el tiempo dedicado a este medio durante 2023 disminuyó en todo el mundo una media de 13’ diarios: de 1:02’ en 2022 se pasó a 49’. La reducción es inferior a la del visionado de la TV broadcast y on demand (-17’) o a la de lectura de prensa (-29’), e idéntica a la de escucha de música en streaming, pero supera a la de oír la radio en directo (-9’) o navegar por las redes sociales (-8’). Y eso que 2023 reflejó un incremento en el consumo diario de Internet, al que cada usuario dedicó 3’ más que en 2022 [Figura 1].

Figura 1. Tiempo dedicado a los medios por cada usuario en 2023 (Global)

Fuente: We Are Social, 2024

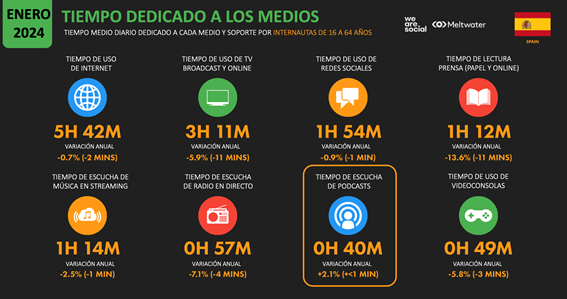

Curiosamente, los datos del mismo informe aplicados a España invierten algunos de esos comportamientos: el tiempo diario de navegación en Internet descendió 2’ (se situó en 2023 en 5 horas y 42 minutos). Y así como cada usuario redujo su dedicación a ver la TV (-11’), a leer la prensa (-11’) y a escuchar la radio (-4’) o canciones a través de los servicios de streaming (-1’), los podcasts se mantuvieron invariables en la dieta de consumo de ocio y entretenimiento; en realidad, ganaron casi 1’ diario [Figura 2].

No es la única fuente que refleja esta tendencia: la edición 2023 del Digital News Report del Reuters Institute for the Study of Journalism, constata que España lidera la escucha de podcasts en Europa con un 45% de penetración, un porcentaje nueve puntos por encima de la media (36%) en 24 países del mundo. Se trata del indicador más alto registrado desde 2018, y supera en cuatro puntos al de 2022 (41%). Sólo aparecen por encima de esa cifra Brasil (57%) y Corea del Sur (49%); por debajo se sitúan Suecia e Irlanda (44%), EE. UU. (41%), Noruega y Chile (39%), Portugal y Australia (38%), Dinamarca (34%), y Canadá y Argentina (33%).

Figura 2. Tiempo dedicado a los medios por cada usuario en 2023 (España)

Fuente: We Are Social, 2024

El Reuters Institute constata que, al igual que en otros territorios, los hombres escuchan más podcasts que las mujeres (51% vs 38%); que la penetración es mayor en los targets más jóvenes: 49% en el público de 35 a 44 años, 59% en el de 25 a 34, y 70% en el de 18 años; y que el perfil de audiencia tiene una estrecha correlación con el nivel educativo y económico: existe una proporción superior de oyentes de podcasts en los públicos con mayor nivel de formación e ingresos, incluso una mayor frecuencia en esa escucha.

No obstante, estos informes sobre hábitos de consumo digital –y otros igualmente ilustrativos como los de Prodigioso Volcán, IMOP, AIMC o IAB–, así como los publicados por algunos actores de la industria del audio – iVoox, Spotify, Audible o Podimo– constituyen aproximaciones útiles para conocer la evolución y tendencias de consumo de podcasts, pero son inevitablemente parciales e indirectos: cada uno aporta indicadores a partir de distintas encuestas, con diferentes muestras y metodologías dispares. Es decir, con desiguales grados de representación y, sobre todo, reducidas posibilidades de comparación entre sí.

¿Cómo analizar el mercado del podcasting en España?

En espera de que se definan y apliquen parámetros que permitan obtener una medición homogénea y confiable del audio digital, y a falta también de datos sobre las inversiones en el mercado de productoras, plataformas y anunciantes, el único indicador objetivo para valorar el desarrollo del podcasting en España es su oferta. Y si bien resulta casi imposible contabilizar de forma fidedigna cuántos títulos se publican cada año –el Observatorio iVoox calculó en junio de 2023 que desde enero se habían estrenado más de 62.400, y que la cifra al cierre de ese ejercicio superaría la de 2022 (81.314)–, sí pueden fijarse referencias orientativas a partir de los lanzamientos de creaciones originales por parte de los principales servicios de audio bajo demanda.

Con el objetivo de identificar la dimensión, diversidad y diferencialidad de la producción de podcasts en España, el Observatorio Nebrija del Español publicó en 2023 el informe Cómo suenan los podcasts en España, cuyo avance de resultados compartimos en este blog. En él se describe cómo las plataformas de contenido audiovisual se han convertido en inmensos repertorios de servicios interactivos donde, a partir de heterogéneas motivaciones, cada usuario selecciona el producto, su apariencia, frecuencia y hasta la velocidad de reproducción. Y muestra cómo el podcast se ha integrado en ese entorno donde se superan la sincronía y fugacidad propias de la radio, y se brinda el acceso a este formato sonoro en cualquier instante y a través de cualquier dispositivo conectado.

El documento acredita cómo, a punto de cumplirse ocho años desde el lanzamiento de Podium Podcast en España (2016) –una innovadora apuesta por la producción nativa de audio digital hablado bajo demanda impulsada por el grupo PRISA, el principal operador de radio en español en el mundo –, la estructura de esta industria se ha ido consolidando en torno a cinco grandes actores [Figura 3]: a) los servicios de agregación y distribución; b) las divisiones de podcast de las cadenas radiofónicas; c) los operadores de audiolibros (en los que tienden a integrarse cada vez más podcasts); d) los medios que incluyen este contenido como parte de su negocio (periódicos y revistas, TV, agencias o editoriales); y e) las productoras. En total, cerca de 300 entidades, según la edición 2024 del Mapa de la industria del audio en español elaborado por la consultora cultural Dosdoce.

Figura 3. Estructura de la industria del audio digital hablado bajo demanda en España

Fuente: Elaboración propia a partir de Dosdoce.com (2024)

Sin desmerecer otros medios y vías de distribución, son precisamente las plataformas las que generan un mayor interés, empatía y hasta complicidad del usuario con el contenido de audio, pues logran estimular la curiosidad, introducen contextos (textos, imágenes, vídeos y sistemas de recomendación), aumentan el compromiso, fomentan la participación y mejoran así la disposición a la escucha. La creciente popularización de estos servicios y su rol como dinamizadores en el descubrimiento y recurrencia hacia al audio hablado justifican su selección como muestra ilustrativa del sector atendiendo a su faceta como creadoras de producciones originales –a menudo también exclusivas– y a la búsqueda de su rentabilidad comercial mediante variadas estrategias.

El estudio se centró en los estrenos de las ocho principales plataformas –Amazon Music, Audible, Cuonda, iVoox, Podimo, Podium Podcast, Sonora y Spotify– durante 2022, y se articuló en torno a tres bloques de análisis: a) producción (título, episodios, duración, productora); b) contenido (temas y géneros); y c) distribución y comercialización (web, redes sociales, vídeo, fórmulas publicitarias o calendario de lanzamiento). Algunos de los principales hallazgos en 2022 fueron los siguientes:

- Las plataformas de audio hablado bajo demanda estrenaron 263 títulos en 2022, con una media de 32 por plataforma. Sonora, que se lanzó a mediados de aquel año, casi triplica esa cifra (84), y Podimo estuvo cerca de duplicarla (58). Audible (37) y Podium Podcast (34) superaron ligeramente la media.

- La producción original sumó un total de 1.830 horas, con una media de 228 horas por plataforma; la franja de duración media de episodios más extendida fue de 21’-30’ (ocurrió con más de la tercera parte de los títulos).

- Las temáticas más tratadas fueron las ligadas a la ‘Cultura y educación’ (18%), la ‘Salud y bienestar’ (15%) y el ‘Ocio y entretenimiento’ (14%); las tres acogieron casi la mitad de los títulos publicados. Las categorías con menos títulos estaban ligadas al contenido infantil, la música y la tecnología.

- De entre los tres grandes géneros del podcast –conversacionales, narrativos de ficción y narrativos de no ficción–, estos últimos (sobre todo documentales, pero también reportajes, true crime y espacios de desarrollo personal) fueron los más numerosos (129, 49,4%), por delante de los conversacionales (106, 40,3%) y los narrativos de ficción (28, apenas el 10,3%).

La producción original de podcasts en España en 2023: avance de resultados1

El Observatorio Nebrija del Español ha vuelto a elaborar el estudio sobre la producción original de podcasts en las ocho principales plataformas del mercado a lo largo de 2023, bajo la coordinación de Luis Miguel Pedrero y la participación de los investigadores Laura Martínez Otón, Rebeca Martín, Eduardo Castillo y Ana Pérez Escoda. Un avance de los resultados se expuso el 3 de abril ante un grupo de productores, expertos y responsables de los servicios de audio analizados con el fin de recabar sus valoraciones y sugerencias de cara a su próxima publicación [Imagen 1].

Imagen 1. IX Encuentro sobre Cultura e Internacionalización en español: el mercado del podcast

Fuente: Universidad Nebrija. Madrid, 03/04/2024

Conviene apuntar que 2023 fue un ejercicio difícil en todo el mundo para la industria del audio digital, marcado por el cambio de estrategia de Spotify y por sus desinversiones en este mercado tras haber adquirido compañías y comprometido producciones en el periodo 2018-2022 por un valor superior a los 1.200 millones de dólares. En conjunto, las plataformas culturales de streaming redujeron un 13% a escala global la adquisición de nuevos contenidos originales, así como la compraventa de derechos de adaptaciones de libros a otros formatos como audiolibros, podcasts, series y películas. Aunque siguen pronosticándose índices de crecimiento anual de dos dígitos, los ingresos generados son todavía inferiores a los de la música online y los audiolibros, cuya audiencia es menor.

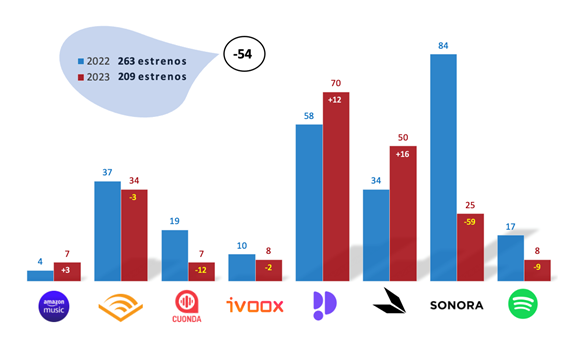

1. Los estrenos por plataformas: el efecto Sonora

En su conjunto, las plataformas de audio en España produjeron 209 podcasts originales en 2023, 54 menos que en el año anterior. La media fue de 26 títulos por cada operador frente a los 32 de 2022. Han aumentado las cifras de estrenos de Podimo (+12), Podium Podcast (+16) y Amazon Music (+3, aunque parte de ellos son producciones que acogió previamente el catálogo de Audible, también filial de Amazon). Por el contrario, cayeron los números de la propia Audible (-3), iVoox (-2), Spotify (-9), Cuonda (-12) y, sobre todo, de Sonora: sus 25 estrenos suponen 59 menos que en el año de su lanzamiento, es decir, se equiparan al descenso total de estrenos de 2022 a 2023 (54).

Figura 4. Estrenos totales y por plataforma en España (2023 vs. 2022)

Fuente: Observatorio Nebrija del Español

A finales de junio de 2023, justo al cumplirse un año desde su lanzamiento, Sonora –la plataforma de suscripción de audio bajo demanda del grupo Atresmedia– abandonó el modelo de pago para pasar a uno abierto financiado con publicidad. Pese a ofrecer un selecto catálogo de títulos (en su mayoría documentales, audioficciones y espacios de desarrollo personal, todos de gran factura narrativa y expresiva), no logró atraer a una base de abonados acorde con el plan previsto: había situado el umbral de su rentabilidad en 2025, cuando consiguiese 120.000 suscriptores. Atresmedia asumió la gestión directa del servicio y congeló el estreno de títulos durante el resto del año. Sonora dejó de estar operativa el 1 de abril, y se anunció que sus contenidos se incorporarán a la web y app de Onda Cero, la radio generalista del grupo.

Cabe señalar que Sonora era el único servicio de streaming de audio dedicado de forma exclusiva a la producción y distribución de podcasts: los catálogos de Audible y Podimo incluyen también audiolibros; el de iVoox combina podcasts y programas de radio a la carta; Podium Podcast y Cuonda funcionan como agregadoras y productoras; y Amazon Music y Spotify compiten, sobre todo, en el mercado de la música (si bien la compañía sueca ha incorporado audiolibros en algunos países y ofrece ya un ‘todo-en-uno’).

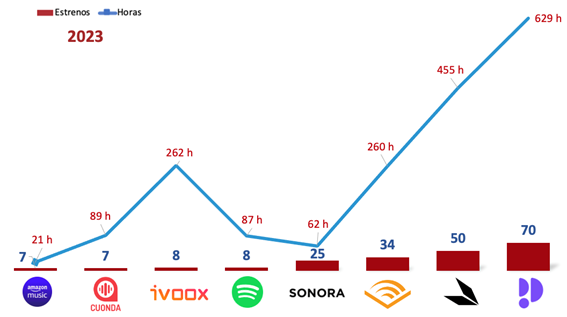

Con respecto a las horas de producción, en 2023 sí se estableció una correlación directa entre los títulos estrenados por cada operador y su duración total: Podimo incorporó a su catálogo 629 horas, Podium Podcast 455 horas y Audible 260. Como se aprecia en la figura 5, la excepción la protagoniza iVoox, que con solo 8 lanzamientos sumó 262 horas; Curiosamente, y pese al descenso frente a 2022, el volumen total de la producción fue superior: 1.866 horas, 36 más que entonces; la clave, como se explica a continuación, reside en el género al que pertenecen los contenidos más prolíficos: el conversacional, basado en entrevistas, charlas y tertulias, elevó la duración media por episodio a 39’08”, casi 4 minutos más que en el ejercicio precedente (35’45”).

Figura 5. Horas de producción totales y por plataforma en España en 2023

Fuente: Observatorio Nebrija del Español

2. Los podcasts conversacionales se imponen a los narrativos de ficción y no ficción

La investigación ha mantenido las 13 categorías temáticas identificadas en el estudio de 2022, fruto de la integración de las variadas taxonomías y criterios de sistematización empleados por cada plataforma; como ya se advirtió en aquel informe, esta práctica no contribuye a la localización y la escucha de los contenidos por parte del usuario: resulta llamativo, por ejemplo, que en iVoox no exista la etiqueta “ficción”, de modo que no es posible solicitar la búsqueda de estas producciones bajo ese término.

Los podcasts de Cultura y educación (50), Salud y bienestar (37) y Ocio y entretenimiento (26) acaparan la oferta: suponen más de la mitad (54%) de la producción original. Les siguen los de ficción (24), true crime (19), humor (15) e información y actualidad (12), categoría esta última que se ha perdido presencia (-2) con relación al año anterior.

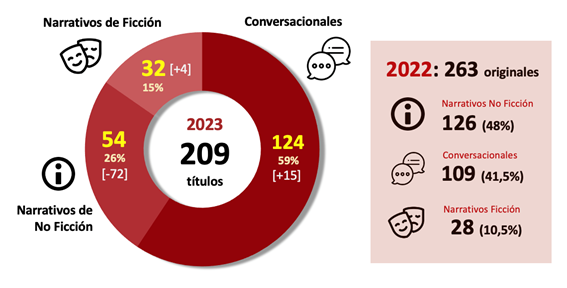

Con respecto a los géneros, como ya se ha indicado, el estudio clasifica la oferta en tres categorías: los podcasts conversacionales (charlas-tertulias, entrevistas y monólogos); los podcasts narrativos de no ficción (documentales, reportajes, true crime, ensayos, informativos y espaciosde autoayuda o desarrollo personal); y los narrativos de ficción. Si en 2022 –por la incidencia del catálogo de Sonora– los títulos narrativos de no ficción dominaron la oferta, en 2023 el liderazgo es para los podcasts conversacionales: 124 de los 209 estrenados, es decir, casi 6/10 (59%); suman 15 más que en 2022, que contrastan con los 72 que pierde la categoría de podcasts narrativos de no ficción: los 54 títulos que se adscriben a este género representan el 26%, es decir, 1/4 (en 2022 fueron el 48%, o sea, casi 1/2) [Figura 6].

Atendiendo a la producción original de cada plataforma, el análisis permite reconocer perfiles diferenciales en Podimo, donde 64 de sus 70 nuevos títulos (91%) pertenecen al género conversacional; en Audible, donde 30 de sus 34 lanzamientos fueron narrativos (15 de ficción y 15 de no ficción); en Sonora, que siguió apostando por los documentales periodísticos (56% de sus novedades); en iVoox y Cuonda, centrados casi en exclusiva en los conversacionales; y en Podium Podcast, donde en 2023 también creció la apuesta por este género: 31 de sus 50 estrenos (62%) fueron títulos basados en las entrevistas, charlas y tertulias, frente a los 14 narrativos de ficción y 5 ficciones sonoras.

Figura 6. La oferta de podcasts originales según géneros (2023 vs. 2022)

Fuente: Observatorio Nebrija del Español

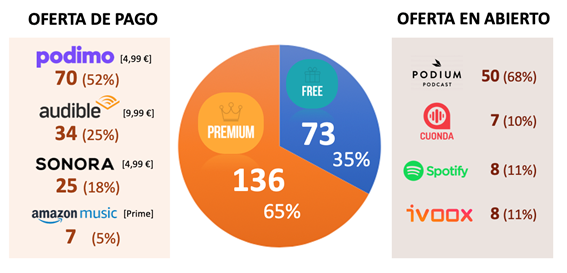

3. Las plataformas de pago siguen aglutinando la mayor parte de los estrenos

Casi dos terceras partes (136, 65%) de los 209 títulos originales estrenados en 2023 en las principales plataformas españolas de audio por streaming son accesibles únicamente mediante suscripción: Podimo acapara más de la mitad de los títulos de pago (70, 52%), seguida de Audible (34, 25%) y Sonora (25, 18%); en este último caso, la plataforma se ha incluido en esta categoría porque los títulos analizados solo podían ser escuchados por sus abonados en el momento de su lanzamiento [Figura 7].

La oferta en abierto la capitalizan los otros cuatro operadores, que acogen poco más de la tercera parte de los lanzamientos de 2023. Entre ellos, domina Podium Podcast, que estrenó casi 7/10 podcasts accesibles desde cualquier plataforma; les siguen Spotify e iVoox (11%) y Cuonda (10%). Los títulos de esta última están accesibles en cualquiera de los servicios de audio, mientras que los originales de iVoox y Spotify se encuentran solo en los catálogos de cada una de ambas plataformas.

Figura 7. Acceso a la oferta de podcasts originales en 2023

Fuente: Observatorio Nebrija del Español

La nueva edición del estudio sobre la producción de podcasts originales en las grandes plataformas de audio bajo demanda mantiene abiertas algunas preguntas del anterior informe: ¿Resulta viable un mercado donde la mayor parte de novedades son accesibles únicamente a través del pago? ¿La oferta en estas plataformas resulta suficientemente diferencial como para que el oyente se decida a contratar su escucha? La experiencia de Sonora puede interpretarse como una contundente respuesta, si bien cabría plantear algunas dudas sobre la gestión comercial del proyecto.

Los datos de 2023 también se pueden leer desde un prisma económico: el crecimiento de los títulos conversacionales, cuyo coste de producción –más allá del caché de algunas de las personalidades que los conducen– suele ser inferior al de las ficciones sonoras o los documentales de investigación, sostiene el volumen de las horas distribuidas; más aún, la duración media de los episodios se ha incrementado, y eso significa que el tiempo dedicado por el oyente también ha crecido (como ya se apuntó, en España la escucha de podcast mantuvo en 2023 la misma cuota en el menú de consumo digital, donde cayó la atención dedicada a la televisión, la música y hasta las redes sociales).

Veinte años después, los podcasts plasman una identidad sonora propia y modos únicos de creación, escucha y compromiso. El mercado del audio digital hablado bajo demanda acredita ya su condición de industria cultural y creativa equiparable a las de la televisión, la radio, la música o el cine, y no solo por la cada vez más relevante cadena de valor que genera en torno a los procesos de creación, distribución y comercialización (el número de actores involucrados –podcasters, productores, agencias, anunciantes…– no deja de crecer); también ganan trascendencia las propiedades intelectuales gestadas en el audio que adquieren nuevas lecturas y vías de explotación en otros lenguajes y soportes: series de ficción para cadenas de TV o plataformas de video bajo demanda, películas, novelas, cómics, exposiciones, espectáculos y eventos en vivo, adaptaciones a otros idiomas o territorios… El universo sonoro se revela más apasionante que nunca: más que nunca, es hora de escucharlo y analizarlo para valorarlo y disfrutarlo.

-

El informe ¿Cómo suenan los podcasts en España? (2023) se presentará en el Festival Iberoamericano Estación Podcast 2024, junto con la primera edición del informe ¿Cómo suenan los podcasts en Argentina?, elaborado por Agustín Espada, Pablo Fisher y Mariana Vaccaro bajo la coordinación del Observatorio Nebrija del Español. ↩